Της Ειρήνης Τσεσμελή, Οικονομική Σύμβουλος – Λογίστρια, CPA

Και αφού έχει ήδη ξεκινήσει από 01.11.2023 η πιλοτική εφαρμογή του ψηφιακού ευρώ στην Κεντρική Ευρωπαϊκή Τράπεζα, προκειμένου να εντοπιστούν αδυναμίες, τεχνικές ελλείψεις, διασφάλιση τεχνολογίας, να προβλεφθούν και να διορθωθούν τυχόν σφάλματα και δυσλειτουργίες, ερχόμαστε και στο πλαίσιο της φορολογικής πολιτικής που θα πρέπει να προβλεφθεί.

Όπως είναι γνωστό η πολιτική του Φόρου Προστιθέμενης Αξίας προβλέπεται με την διάταξη 2006/112 ΕΕ και εναρμονίζεται σε κάθε χώρα της Ευρωπαϊκής Ένωσης με όποιες επιπλέον ιδιαιτερότητες προσθέσει η κάθε χώρα σύμφωνα με τη φορολογική της πολιτική.

Στην Ελλάδα έχει γίνει η εναρμόνιση με την διάταξη περί υποχρέωσης και απαλλαγής ΦΠΑ στην Ευρωπαϊκή Ένωση και έχει συμπεριληφθεί με το έγγραφο της ΕΥΡΩΠΑΪΚΗΣ ΕΠΙΤΡΟΠΗΣ, για την Έμμεση φορολογία και φορολογική διαχείριση, Φόρος Προστιθέμενης Αξίας στην ΑΑΔΕ από τον Σεπτέμβριο του 2020. Σκοπός είναι να τηρηθεί ένα κοινό πλαίσιο, ενώ παράλληλα να εξυπηρετεί και την διασταύρωση-ανταλλαγή των φορολογικών στοιχείων, ώστε την πάταξη της φοροδιαφυγής, ενώ αναμένουμε και τον νέο νόμο περί φοροδιαφυγής άμεσα.

Όμως τι γίνεται με το ψηφιακό νόμισμα, θα υπάγεται σε ΦΠΑ ή όχι; Η απάντηση αυθόρμητα θα έπρεπε να είναι όχι αφού κανένα παραστατικό νόμισμα δεν υπόκεινται σε ΦΠΑ.

Παρόλα αυτά επειδή το ψηφιακό νόμισμα δεν ήταν ευρέως γνωστό, υπόθεση για ανταλλαγή και αγοραπωλησία ψηφιακών νομισμάτων(κρυπτονομίσματα) bitcoin με συμβατά νομίσματα έλαβε χώρα στο Ευρωπαϊκό Δικαστήριο ήδη από το 2014 για την υπαγωγή του ή την απαλλαγή του από τον ΦΠΑ. Η απόφαση με ημερομηνία 22.10. 2015 και αρ. C264/14 EE επιβεβαίωσε την απαλλαγή του ψηφιακού νομίσματος από τον ΦΠΑ και αποτελεί δε δικασμένο για όλη την Ευρωπαϊκή Ένωση.

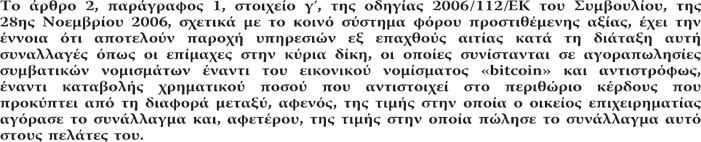

Πιο συγκεκριμένα η απόφαση αναφέρεται στην διάταξη του ΦΠΑ 2006/112/ΕΕ που ακολουθούν όλες οι χώρες της Ευρωπαϊκής Ένωσης και ερμηνεύει τον λόγο της απαλλαγής του ψηφιακού νομίσματος και παρατίθεται ακριβώς ….

![]()

Στην Ελλάδα ενώ έχουμε εναρμονιστεί με την διάταξη περί κοινής φορολογικής πολιτικής στο ΦΠΑ, και όχι μόνο, παρόλα αυτά δεν αναγνωρίζεται η απαλλαγή και η εξαίρεση των ψηφιακών νομισμάτων με την 2006/112 ΕΕ όπου ρητά απαλλάσσονται και δεν υπόκεινται σε ΦΠΑ. Στην ΑΑΔΕ βεβαίως και είναι γνωστό ότι τα ψηφιακά νομίσματα δεν υπόκεινται σε ΦΠΑ και λαμβάνεται υπόψιν η σχετική απόφαση στο αρμόδιο ΤΜΗΜΑ, όμως η πραγματικότητα είναι διαφορετική, διότι φαίνεται η απόφαση να μην έχει ενσωματωθεί στο εσωτερικό δίκαιο, και δημιουργεί τροχοπέδη σε εταιρείες που δραστηριοποιούνται ήδη στην χώρα μας και τους καταλογίζεται ΦΠΑ στις συναλλαγές με ψηφιακά νομίσματα.

Θα πρέπει λοιπόν να ληφθεί η απαραίτητη μέριμνα με την σχετική διευκρίνηση για θέματα που άπτονται τέτοιας φορολογικής αντιμετώπισης, ώστε να διευκολυνθούν εταιρείες που δραστηριοποιούνται στην ανταλλαγή και αγοραπωλησία ψηφιακών νομισμάτων, με έναρξη εργασιών στην εκάστοτε αρμόδια Δ.Ο.Υ, και μάλιστα είναι εγγεγραμμένες στο Ειδικό Μητρώο υπό τον έλεγχο και την επίβλεψη της Ειδικής Επιτροπής της Κεφαλαιαγοράς Αθηνών υπό την έννοια της απόφ. 5/898/3.12.2020 του ΦΕΚ 5744/2020. Αναμένουμε την ανταπόκριση των αρμοδίων ώστε να επιδιορθωθούν εκκρεμότητες, που δυσκολεύουν επιχειρήσεις και επιχειρηματίες.